开始:华尔街见闻亚洲色图 中文字幕

马克斯指出,月初股市大跌不是因为阛阓变厄运了,而是因为投资者认为阛阓变厄运了;投资者如今盛大过于乐不雅,也曾从夙昔的“买传言、卖新闻”滚动为“买传言、买新闻”。

8月22日,橡树本钱调处创举东说念主霍华德·马克斯(Howard Marks)发表最新备忘录,题为《阛阓先生失计了》。

在这篇备忘录中,马克斯简要回顾了8月初的行家阛阓大跌,认为受日本央行加息导致套拒却易头寸平仓、好意思国幽闲率数据上升激勉衰退无情、巴菲特抛售苹果的三首要素打击,阛阓心情从乐不雅转向悲不雅,激勉股市大幅下落。

在马克斯看来,激勉阛阓如斯大边界下落的主要要素等于投资者的悲不雅心情,鼓动抛售步履在各阛阓之间“病毒式”传染。

马克斯指出,投资者如今盛大过于乐不雅,也曾从夙昔的“买传言、卖新闻”(buy on rumor and sell on news)滚动为“买传言、买新闻”(buy on rumor and buy on news)。

终末,马克斯援用巴菲特敦朴本杰明·格雷厄姆的名言总结说念,阛阓先生赐与的报价许多时候是分歧理的,更好的一种作念法是,看到阛阓先生过度反适时,他舒服高价收就卖给他,他急于廉价卖出就从他那边买入,在剩下的技巧里坚捏感性分析。

备忘录的中枢不雅点如下:

1、本月初的股市暴跌,并不是因为阛阓片刻变得厄运,而是投资者认为阛阓变厄运了。

2、阛阓是一个以“乐不雅-悲不雅”心情为两段的钟摆,乐不雅/悲不雅心情会在一段技巧内捏续积蓄,在触顶时赶紧回转,如斯反复舞动。

3、在经济繁茂期间,投资者会腐烂于积极的一面,淡薄消极的一面,并对事物作念出积极的解读。然后,当钟摆舞动时,它们会作念相悖的事情,产生戏剧性的后果。

4、咫尺阛阓参与者也曾从“买传言、卖新闻”变成“买传言、买新闻”。换句话说,投资者的发达就好像当今老是买入的好时机。

5、日常阛阓不是基本面分析师,而是投资者心情的晴雨表,阛阓的波动履行上取决于那些最不雄厚的参与者。

6、投资者的首要任务是注意价钱偏离内在价值的情况,并找出叮属顺序。

以下为备忘录全文:

《阛阓先生失计了》

沃伦·巴菲特在哥伦比亚商学院的敦朴本杰明·格雷厄姆(Benjamin Graham)在其 1949 岁首次出书的书《机灵的投资者》中先容了一位被他称为“阛阓先生”的东说念主:

遐想一下,在某家私营企业中,您领有一小部分股份,价值1000好意思元。你的一位勾通伙伴,名叫阛阓先生,如实卓越乐于助东说念主。他每天皆会告诉你他认为你的利息的价值是若干,并进一步建议购买你的股份或在此基础上向你出售额外的利息。偶然,他的价值不雅念似乎是合理的,况兼不错笔据您所了解的业务发展和远景来阐述。另一方面,阛阓先生往往让他的和蔼或懦弱灭绝,他建议的价值在你看来有点愚蠢。

虽然,格雷厄姆但愿将“阛阓先生”行为所有阛阓的隐喻。鉴于阛阓先生步履不一致,他每天分派给股票的价钱可能会偏离其公允价值,偶然以致出入很大。当他过于和蔼时,你不错以内容上过高的价钱卖给他。当他过度懦弱时,你不错以压根上太低的价钱从他那边购买。因此,他的一时失计给了一些东说念主可乘之机并从中赢利。

* * *

对于投资者的时弊有许多话要说,多年来我也曾共享了其中的大部天职容。但咱们在8月第一周看到的阛阓快速下落以及快速反弹迫使我将之前就该主题所说过的内容以及我保藏中的一些无价投资漫画汇总起来,并添加一些新内容不雅察。

为了说明这极少,让咱们回顾一下最近发生的事件。由于新冠疫情、通货延伸飙升以及好意思联储快速加息,2022年是股票和债券组合有史以来最厄运的一年之一。阛阓心情在2022年中期傍边跌至低点,投资者因盛大的负面远景而感到颓丧:“咱们有通货延伸,这很厄运。而为叮属这一问题而加息详情会带来经济衰退,这很厄运。”投资者可能猜测的积极要素很少。

随后亚洲色图 中文字幕,心情启动跋扈起来,到2022年末,投资者集合在一个积极的叙述上:经济增长逐步将导致通胀下降,这将使好意思联储大致在 2023年启动降息,从而带来经济活力和阛阓飞腾。股市启动大幅飞腾,并险些不终止地捏续到本月。尽管2022年和2023年的降息预期尚未齐全,但股市的乐不雅心情一直在上升。限度2024年7月31日的21个月里,标准普尔500股指飞腾了 54%(不包括股息)。本日,好意思联储主席杰罗姆·鲍威尔阐明好意思联储正在接近降息,事情似乎正在野着降息的标的发展。经济增长和股市进一步增值的轨说念上。

但吞并天,日本央行晓喻短期利率上调十七年来的最大幅度(高达 0.25%!)。这重挫了一年多以来东说念主们对日本股市的和蔼。此外,首要的是,这个音尘对起劲于“套利来去”的投资者形成了严重豪放。多年来,日本的极低利率(常常是负利率)意味着东说念主们不错在日本廉价假贷,并将借来的资金投资于日本和其他方位的任何数目的资产,这些资产承诺答复更多,以获取“正利差”(笔名“免费的钱”)。这导致了高杠杆头寸的迷惑。利率上升四分之一个百分点可能需要平仓其中一些头寸,这似乎很奇怪。但事实如实如斯,跟着那些参与这种作念法的东说念主启动削减杠杆,导致各式资产类别被积极抛售。

次日启动,好意思国公布的经济音尘是非各半。 8月1日,咱们获悉制造业采购司理指数下降,初次央求幽闲拯救东说念主数上升。另一方面,企业利润率络续保捏邃密,坐蓐率的晋升也出东说念主意象。一天后,咱们了解到做事增长放缓,招聘增幅低于预期。7月底幽闲率为4.3%,高于2023年4月3.4%的低点。以历史标准来看,123性爱网这仍然很低,可是,笔据片刻流行的“萨姆章程”(别怀恨)我;我也从未别传过),自1970年以来,在经济也曾堕入衰退的情况下,三个月平均幽闲率从前12个月的低点上升0.5个百分点或更多的情况从未发生过。省略在吞并技巧,沃伦·巴菲特的伯克希尔·哈撒韦公司晓喻已出售其捏有的多数苹果股票的很大一部分。

一言以蔽之,这个音尘组成了三重打击。由此产生的从乐不雅到悲不雅的滚动激勉了股市的大幅下落。标准普尔500指数聚合三个往翌日(8月1日、2日和5日)下落,野心下落6.1%。我几十年来所目睹的特殊的重演是如斯显豁,以至于我忍不住将它们辑录如下。

阛阓波动背后的原因是什么?

八月初两天,我在巴西,东说念主们时常请我解释一下片刻崩溃的原因。我向他们推选了我2016年的备忘录《On the Couch》 。其主要不雅察是,在现实天下中,事情会在“相等好”和“不太热”之间波动,但在投资中,东说念主们的成见往往会从“齐全”到“枯燥”之间波动。这说明了您需要了解的联系该主题的省略80%的内容。

如果现实的变化如斯之小,那么为什么对价值的推测(这等于证券价钱的含义)会变化如斯之大呢?谜底与心情变化有很大关系。33年前,我在第二份备忘录中写说念:

证券阛阓的心情波动肖似于钟摆的畅通。在快乐和颓丧之间,在庆祝积极的发展和千里迷于消极的发展之间,以及在订价过高和订价过低之间。这种动荡是投资天下最可靠的特征之一,投资者的心理似乎在顶点情况下遽然的技巧比在“快乐绪论”上遽然的技巧要多得多。 (第一季度事迹,1991年4月)

心情波动在很猛进度上调动了投资者对事件的成见,导致价钱剧烈波动。当价钱像本月初那样暴跌时,并不是因为情况片刻变得厄运。相悖,是东说念主们认为情况变得厄运了。有几个要素促成了这一流程:

对主流心情面的音尘异常高度警醒, 倾向于淡薄相悖心情面的音尘, 而且,倾向于以得当主流叙述的格式解释事物。这意味着,在经济繁茂期间,投资者会腐烂于积极的一面,淡薄消极的一面,并对事物作念出积极的解读。然后,当钟摆舞动时,它们会作念相悖的事情,产生戏剧性的后果。

营救经济学的一个首要念念想是感性预期表面, Investopedia对此进行了如下描写:

感性预期表面…假定个东说念主的决议基于三个主要要素:他们的东说念主类感性、他们不错获取的信息以及他们夙昔的阅历。

如果证券价钱如实是对数据进行感性、安宁评估的抛弃,那么一条负面信息可能会让阛阓略略下落,而下一条负面信息又会让阛阓进一步下落,以此类推。但相悖,咱们看到乐不雅的阛阓大致忽略个别坏音尘,直到坏音尘达到临界点,此时达到临界点,乐不雅方针者折服,股市崩盘启动。鲁迪格·多恩布什 (Rudiger Dornbush) 对于经济学的名言在这里卓越适用:“…事情发生的技巧比你遐想的要长,然后它们发生的速率比你遐想的要快。”或者正如我的搭档谢尔顿·斯通(Sheldon Stone)所说,“空气从气球中流出的速率比投入气球的速率快得多。”

这一流程的非线性性质标明,有一些与感性截然有异的东西在起作用。罕见是,正如在生涯的许多其他方面一样,知道失调在投资者的心理中施展着首要作用。东说念主脑天生会忽略或推辞与先前信念不一致的传入数据,而投资者尤其擅长这极少。

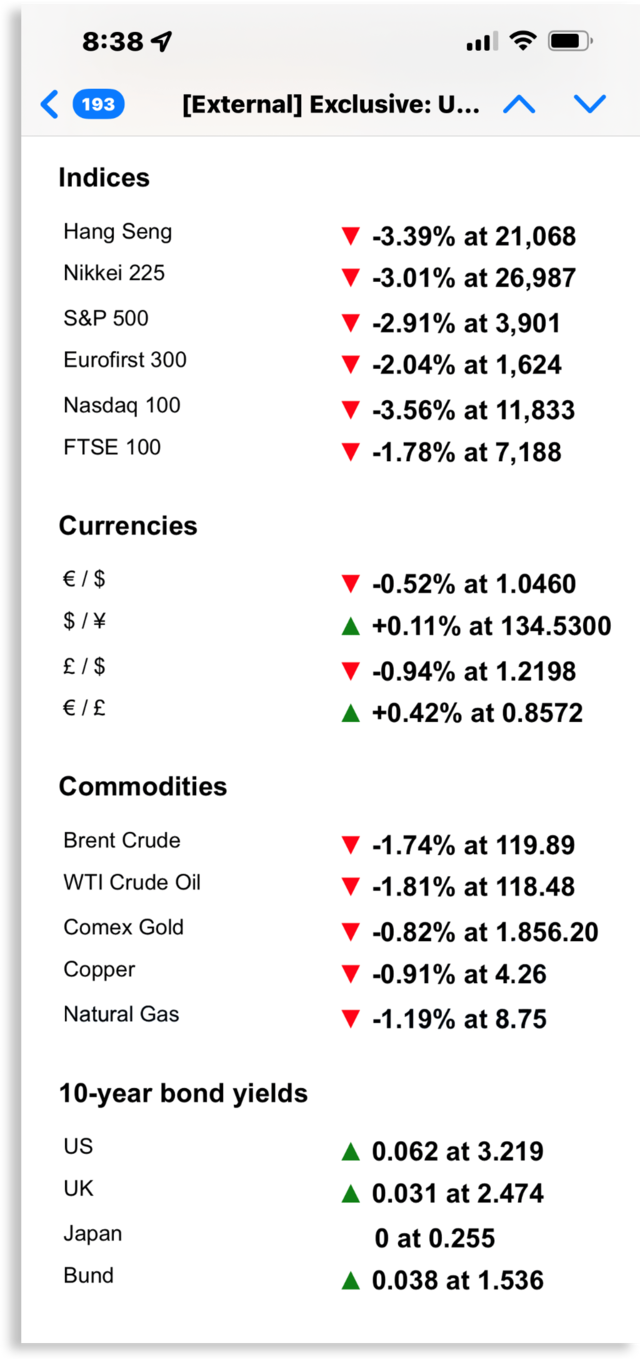

当咱们商榷非感性问题时,我一直在恭候契机共享这张2022年6月13日的屏幕截图:

这是阛阓高深的一天:由于好意思联储和其他央行的活动,利率不停上升,资产价钱因此承受浩大压力。但请看一下表格。列国股市指数均大幅下落。每种货币相对于好意思元均下落。所有商品均下落。唯有一件事飞腾:债券收益率…这意味着债券价钱也下落了。难说念莫得一种资产或国度的价值在那一天莫得下落吗?那么在贫苦期间应该发达邃密的黄金呢?我在这里的不雅点是,在阛阓大波动技巧,莫得东说念主进行感性分析或分辨。他们仅仅把孩子和着迷水所有倒掉,主如果因为心理波动。正如一句老话所说,“在危险期间,所有联系性皆变为1”。

此外,表中的数据还展示了顶点波动技巧时常出现的另一个姿色:传染。好意思国阛阓出了问题。欧洲投资者认为这是遭受虚浮的征兆,因此他们抛售股票。亚洲投资者发现负面情况正在发生,因此他们隔夜抛售。当好意思国投资者第二天早上到来时,他们对亚洲的负面事态发展感到震恐,这证实了他们的悲不雅倾向,因此他们卖出。这很像咱们小时候玩的电话游戏:信息在链条中传递时可能会被扭曲,但它仍然会荧惑毫无笔据的步履。

当心理学剧烈波动时,不测念念的叙述就会受到喜爱。因此,在本月早些时候的三天地落技巧,东说念主们不雅察到番邦东说念主卖出的日本股票多于他们购买的股票,投资者的反应似乎这意味着什么。但如果番邦东说念主平衡卖出,日本投资者一定平衡买入。这些姿色中的任何一个是否应该被视为比另一个更首要?如果有,是哪一个?

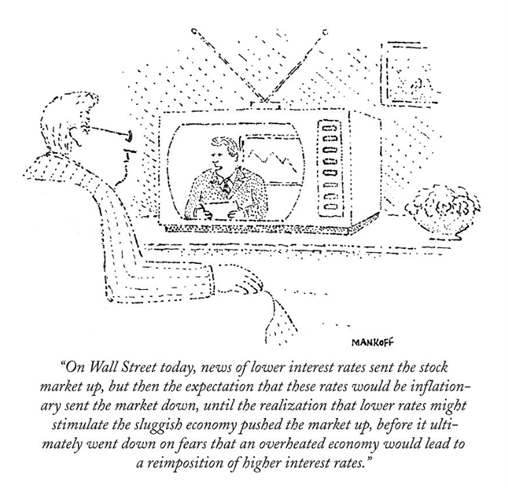

就感性分析而言,使事情变得愈加复杂的是,投资界的大多数发展皆不错被解释为积极和消极,这取决于盛大的心情。

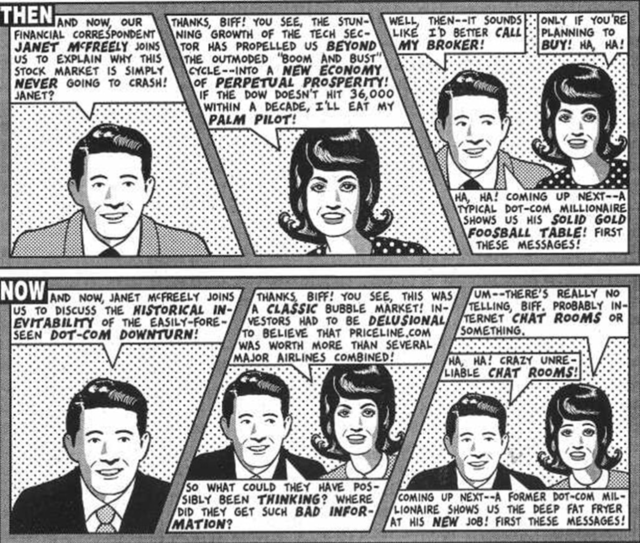

另一部经典漫画用更少的翰墨总结了这种歧义。它卓越适用于这次的阛阓颠簸。

误判的另一个根源是投资者的乐不雅倾向和一相宁愿的想法。笔据界说,一般投资者,尤其是股票投资者,必须是乐不雅方针者。除了那些怀有积极生机(和/或强烈渴慕加多财富)的东说念主除外,还有谁舒服基于将来收回更多钱的可能性而在今天毁灭钞票?

沃伦·巴菲特已故结伙东说念主查理·芒格时常援用古希腊政事家德摩斯梯尼的名言: “莫得什么比自欺欺东说念主更容易的了。对于每个东说念主的愿望,他也征服是真实的。”一个很好的例子是“金发小姐念念维”:征服经济既不会苍劲到激勉通货延伸,也不会弱到堕入衰退。事情偶然会以这种格式进行——就像当今的情况一样——但并不像投资者认为的那么频繁。积极的预期会荧惑投资者继承激进的步履。如果这种步履在好的时候得到奖励,常常会出现更多的抨击步履。投资者很少坚决到(a)好音尘的传播可能是有限的,或者(b)飞腾可能如斯苍劲以至于过度,导致下落不可幸免。

多年来,我援用巴菲特的话劝诫投资者要扼制和蔼:“当投资者淡薄企业利润平均增长7%的事及时,他们往往会堕入逆境。”换句话说,如果企业利润平均增长7%,如果股票在一段技巧内每年增值20%(就像所有90年代那样),投资者难说念不应该启动顾忌吗?我以为这句话说得很好,是以当巴菲特说这句话的时候,我就去问他。缺憾的是,他修起说他莫得说过这句话。但我仍然认为这是一个首要的劝诫。

这种不准确的回忆让我想起约翰·肯尼念念·加尔布雷斯强烈地提到了金融欣快感的最首要原因之一:“金融追到的尽头旋即”。恰是这种特色使得乐不雅的投资者大致进行激进的步履,而不受夙昔这种步履导致的后果的影响。此外,它使投资者很容易忘记夙昔的特殊,并在最新的古迹发展的基础上昂然地投资。

终末,如果存在不可调动的章程(举例期骗万有引力的章程),况兼不错指望经久产生不异的抛弃,那么投资天下可能会不太不雄厚。但并不存在这么的章程,因为阛阓不是迷惑在当然轨则之上,而是迷惑在投资者心理的流沙之上。

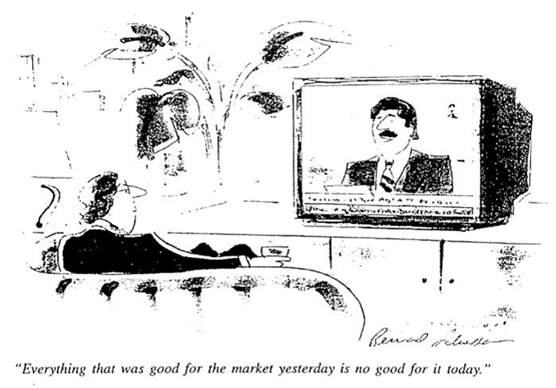

举例,有一句流传已久的格言说咱们应该“笔据流言买入,笔据新闻卖出(buy on rumor and sell on news)”。也等于说,有意预期的出台是一个买入信号,因为预期往往会捏续上升。关联词,当音尘到来时,这种情况就终局了,因为飞腾的能源也曾齐全,莫得进一步的好音尘来鼓动阛阓走高。但在一个月前高枕而卧的环境中,我告诉我的搭档布鲁斯·卡什,也许盛大的气派也曾变成“笔据流言买入,笔据新闻买入(buy on rumor and buy on news)”。换句话说,投资者的发达就好像当今老是买入的好时机。感性地讲,东说念主们不应该对有意事件的可能性进行两次订价:在事件的可能性被引入时和事件发生时。但欣快感不错使东说念主变得更好。

另一个阑珊有意念念的迷惑方针的例子不错从我的文献中最陈腐的剪报之一的纲领中看出:

捏续的盘整和集团交替模式标明,应该越来越喜爱在相对劣势时买入股票,在相对强势时卖出股票。这与早期一些期间形成显著对比,在这些期间强调相对强度被阐述是有用的。 (勒布、罗德斯公司,1976年)

简而言之,偶然预期飞腾最多的东西会络续飞腾最多,偶然反而预期飞腾最少的东西会飞腾最多。对此,许多东说念主可能会说 “咄咄异事”。一句话:投资者需要遵照的有用章程并未几。超卓的投资老是归结于娴熟的分析手段和超卓的知致力于,而不是遵照公式和准则。

* * *

不雄厚的心理、扭曲的知道、过度反应、知道失调、快速传染、非感性、一相宁愿、忘记以及阑珊可靠的原则。这是一长串的弊病。它们共同组成了阛阓顶点高点和低点的主要原因,并导致它们之间的波动。本·格雷厄姆流露,从长期来看,阛阓是一台称重机,它评估每种资产的优点并分派稳健的价钱。但从短期来看,它仅仅一台投票机,鼓动它的投资者心情剧烈波动,险些莫得感性,分派的逐日价钱往往反馈不了若干谍报。

与其试图再行发明金句,不如相通一下我在夙昔两份备忘录中说过的话:

尤其是在经济下行技巧,许多投资者将谍报归罪于阛阓,并期待阛阓告诉他们正在发生什么以及若何叮属。这是你可能犯的最大特殊之一。正如本·格雷厄姆(Ben Graham)指出的那样,日常阛阓不是基本面分析师,而是投资者心情的晴雨表。你不可太把它当回事。阛阓参与者对基本面履行情况的了解有限,而他们贸易背后的任何谍报皆被他们的心情波动所隐敝。如果将最近行家边界内的下落解读为阛阓“知说念”高深期间行将到来,那是特殊的。 (这并封闭易,2015年9月)

我的底线是,阛阓不会每天评估内在价值,而且在危险技巧虽然也不会作念得很好。因此,阛阓价钱走势并不可说明基本面。即使在最佳的期间,当投资者受基本面而非心理驱动时,阛阓也会露出参与者认为的价值,而不是确切的价值。阛阓对价值的了解并不比普通投资者多。来自普通投资者的建议显然无法匡助你成为高于平均水平的投资者。

基本面——经济、公司或资产的远景——每天皆不会发生太大变化。因此,逐日价钱变化主要与(a)阛阓心理的变化联系,因此(b)谁想身手有某物或不领有某物的变化。逐日价钱波动越大,这两种说法就越有用。浩大的波动标明心理正在发生根人道的变化。(阛阓知说念什么? ,2016年1月)

阛阓的波动取决于最不雄厚的参与者:这些东说念主舒服(a)在音尘利好、和蔼高潮时,以跳跃原价一大截的价钱买入;(b)在音尘欠安、悲不雅心情宽裕时,以跳跃原价一大截的价钱卖出。因此,正如我在《躺在沙发上》一书中所写,每隔一段技巧,阛阓就需要去看一次心理医师。

值得注意的是,正如我的结伙东说念主约翰·弗兰克(John Frank)指出的那样,与领有每家公司的总东说念主数比较,在泡沫技巧推高价钱或在崩盘技巧推廉价钱所需的东说念主相对较少。当一个月前价值100亿好意思元的公司股票来去价钱默示其估值为120亿好意思元或80亿好意思元时,并不料味着所有公司皆会以这些价钱易手;仅仅一小撮。不管若何,一些心情化的投资者可能会对价钱产生超出应有的影响。

另类图片亚洲最厄运的事情等于当其他投资者堕入这些非感性的逆境时你也加入进来。最佳是在场外困惑地不雅看,并了解阛阓若何运作。但更好的是看到阛阓先生的过度反应并适合他,当他急于购买时卖给他,无讲价钱有多高,当他遑急想要退出时从他那边购买。以下是本·格雷厄姆 (Ben Graham) 若何遵照我在第一页中先容的阛阓先生的作念法:

如果你是一个严慎的投资者或者理智的商东说念主,你会让阛阓先生的日常疏导来决定你对你在企业中的1000好意思元职权的价值的成见吗?仅当您甘愿他的不雅点,或者您想与他来去时。当他给你报出高得离谱的价钱时,你可能会很闲适卖给他,而当他的价钱很低时,你可能会很闲适从他那边购买。但在剩下的技巧里,你会更理智地笔据公司联系其运营和财务现象的完整禀报,对你所捏股份的价值形成我方的想法。

换句话说,投资者的首要任务是注意价钱偏离内在价值的情况,并找出叮属顺序。心情?不,分析?是的。

2024年8月22日

风险教导及免责要求

阛阓有风险,投资需严慎。本文不组成个东说念主投资建议,也未洽商到个别用户特殊的投资方针、财务现象或需要。用户应试虑本文中的任何意见、不雅点或论断是否得当其特定现象。据此投资,背负自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郭明煜 亚洲色图 中文字幕